일본 화장품 유통사 두원 및 수입 대행사 키와미 인수 (100% 지분, 총 84억원)

오프라인 유통력 확보로 외형 확대, 중간 마진 내재화로 내실 강화

매출: 두원 매출 > 클리오 두원향 일본 매출 = 공급률 차이 감안 매출 증가

이익: 두원 BEP 수준 vs. 클리오 두원향 벤더 수수료율 10% = 수익성 개선

일본 사업 경쟁력 제고 긍정적 (연결 효과: 일본 매출 +8%, 연결 영업이익 +2%

일본 벤더사 인수

클리오가 일본 소재의 화장품 유통사 두원과 수입 대행사 키와미를 인수한다. 총 취득 금액은 84억원으로 100% 지분에 대한 현금 매수다 (4Q23 순현금 1,222억원). 일본 화장품 시장에서 오프라인 유통력을 확보함으로써, 외형을 키우고 내실을 강화하는 데에 목적한다. 5월 31일 CLIO JAPAN 설립과 함께 연결 편입될 예정이다.

[매출] 매출이 늘어난다 (∵ 공급률 차이: 두원 매출 > 클리오 두원향 일본 매출). 두원은 클리오의 일본 주력 벤더사로 (클리오 및 페리페라 전개), 클리오 일본 매출의 50%를 전담해왔다. 연결시, 클리오의 두원향 일본 매출은 조정 제거되고, 두원 매출이 반영된다. 두원이 인식하는 매출은 유통사향 (돈키호테, 마츠모토키요시 등) 공급단가로, 기존 클리오의 두원향 수출단가 대비 크다. 2023년 기준 두원 매출액은 220억원 (100% 클리오 & 페리페라), 클리오의 두원향 일본 매출액은 190 억원 (일본 전체 매출의 50%) 수준으로 파악된다. 2024E 공급률 정상화 (2023년 할인 증가) 및 판가 인상을 감안, 그 격차는 더욱 벌어지겠다.

[이익] 증익도 따라온다 (∵ 벤더 수수료 절감). 두원의 이익단은 BEP 수준으로, 연결에 따른 증익 효과는 크지 않겠다. 단, 벤더 수수료율 10%가 내재화되면서, 수익성이 개선될 전망이다 (2023년 두원향 수수료 20억원 수준).

투자의견 Buy 및 적정주가 40,000원 제시

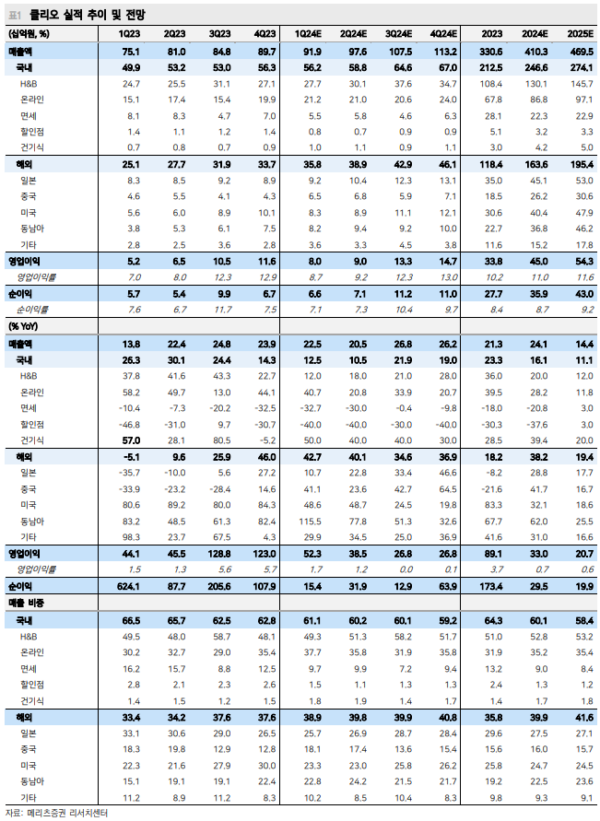

일본 직접 전개로 경쟁력을 제고한다. 2024E 일본 매출액은 451억원 (+28.8%)로 3 년 만에 반등하겠다 (2022년 -16.6%, 2023년 -8.2%). 두원/키와미 연결 효과를 감안했다 (2024E 일본 매출 +8%, 연결 영업이익 +2% 상향). 브랜드 다각화와 지역 다변화 또한 계속된다. 우량한 브랜드사 클리오에 매수 접근을 추천한다.

|

|

|

<자료제공:메리츠증권>

박병우 기자 bwpark0918@pharmstock.co.kr

<저작권자 © 팜스탁, 무단 전재 및 재배포 금지>

제약산업의 큰 별 지다. 한림제약 김재윤 회장 별세

제약산업의 큰 별 지다. 한림제약 김재윤 회장 별세