국내 블록버스터 신약 케이캡, 중국 국가의료보험의약품 목록 등재

• HK이노엔의 위식도역류질환치료제 ‘케이캡’(중국 브랜드명: 泰欣赞)이 1월 18일 중국의료보장국이 발표한 국가의료 보험의약품 목록에 등재되었다. 보험이 적용되는 적응증은 역류성 식도염이며, 보험 적용 기간은 약 2년(2023년 3월 1일부터 2024년 12월 31일)이다. 통상 12월에 이듬해 1월부터 적용되는 의약품 목록을 공개해왔지만, 코로나19 락 다운 등으로 협상이 지연되면서 올해 3월부터 보험이 적용된다.

Luoxin사에 고지된 보험약가는 공개되지 않았다.

• ‘케이캡’의 보험 등재는 비급여 출시 약 9개월만에 이루어졌다. 동사는 2015년 중국 파트너사 Luoxin에 ‘케이캡’을 기술 수출했으며, 2022년 4월 품목허가와 거의 동시에 비급여로 10개 성에 제품을 출시했다. 연말 약가 협상까지 약 9개월이 남은 상황이었기에, 인지도를 높이기 위해 선제적인 영업활동을 전개한 것으로 파악된다.

2025년까지 빈집 공략

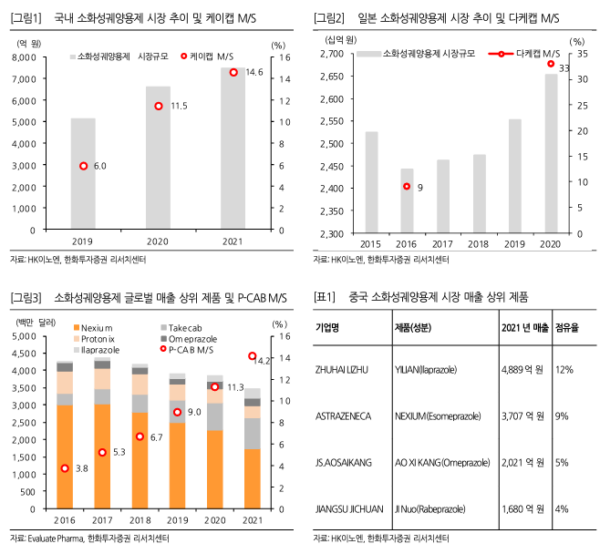

• 2024년까지 중국 내 P-CAB계열의 소화성궤양용제 시장은 동사의 ‘케이캡’과 Takeda제약의 ‘다케캡’이 독점할 것으로 예상된다. 소화성궤양용제 시장은 H2RA, PPI, P-CAB 계열로 나뉘며, PPI계열이 현재 글로벌 시장의 76%를 차지 한다. 효능과 복용 편의성 측면에서 P-CAB계열이 PPI계열 대비 월등하기 때문에 현재 PPI -> P-CAB으로의 교체가 일어나고 있으며, 먼저 출시된 일본에서는 이미 P-CAB계열이 전체 소화성궤양용제 시장(약 3조 원) 점유율 30%를 넘어섰다. 국내에서도 2019년 ‘케이캡’ 출시 후 3년 차인 2021년까지 P-CAB계열 약물의 소화성궤양용제시장(약 7,500억 원) 점유율은 15%까지 빠르게 상승했다.

• 현재 중국에서 허가를 받은 P-CAB계열 제품은 ‘케이캡’과 ‘다케캡’뿐 이다. 다만, ‘다케캡’은 중국 임상 없이 수입의약품으로 현지에서 판매 중이며, ‘케이캡’은 실제 중국인 대상 임상을 진행했다는 차이점을 가진다. 국내에서는 대웅제약도 2025년 출시를 목표로 중국 파트너 Shanghai Haini사와 임상3상을 진행 중이다. 중국 전체 소화성궤양용제 시장 규모는 4.1조 원으로 파악되며 Top 4 제품이 모두 PPI계열로 전체 시장의 30%를 차지하고 있다. Luoxin은 2023년까지 점유율 5%(2,000억 원), 2027년 점유율 15%(6,000억 원)를 목표로 영업마케팅을 진행하고 있다. 일본 과 한국의 선례를 고려했을 때, 충분히 달성가능한 목표로 생각된다.

중국 약가 등재는 곧 실적으로 수렴

• ‘케이캡’은 유일하게 중국 약가 목록에 등재된 국산 의약품이다. 중국 약가 등재는 곧 판매량 촉진으로 이어진다. 가격이 낮아지는 대신, 보험 대상자가 전체 인구가 되기 때문이다. 중국 통계기관에 따르면, 2017~2019년 보험에 등재 된 의약품의 2020년 매출은 목록에 포함된 연도 대비 각각 127%, 337%, 39% 증가했다. 적정한 수준에서 약가가 책정됐다면, 당사에 기대할만한 수준의 로열티가 유입될 수 있을 것으로 기대한다. 중국 로열티는 반기마다 인식되기 때문에 3~6월 분 처방이 로열티매출로 3분기에 인식될 전망이다.

|

<자료제공:한화투자증권>

박병우 기자 bwpark0918@pharmstock.co.kr

<저작권자 © 팜스탁, 무단 전재 및 재배포 금지>

제약산업의 큰 별 지다. 한림제약 김재윤 회장 별세

제약산업의 큰 별 지다. 한림제약 김재윤 회장 별세